Three new trends in gas vehicles are emerging! Self dumping, high horsepower, brand monopoly, intense competition

The first quarter of 2024 has just passed, and the number of gas heavy-duty truck terminals online has rapidly recovered after a slight contraction during the Spring Festival period. It is not difficult to find from monthly statistics from 2023 to the present that the opening of gas vehicles in the first quarter of this year increased by 154.66% compared to last year. The huge economic benefits brought by low gas prices have attracted a group of cardholders to switch from oil to gas.

The rapidly expanding demand and the full investment of major automakers have also intensified the competition in the gas vehicle market. According to the analysis of terminal online volume of truck e-family data centers, the terminal market for gas heavy-duty trucks is showing a development trend of new scenarios such as self unloading, increasing proportion of high horsepower, and intensified brand competition. Please refer to the analysis of truck e-family below.

Gas is mainly sold in the central and western regions, and Shaanxi Automobile Heavy Truck is exploring the scene of gas dump trucks!

Entering the "Golden Three Silver Four" car buying season, there has been a significant rebound in the demand for car purchases at the end of the market. The transportation peak season has begun, and new cars operated by end users have been launched one after another.

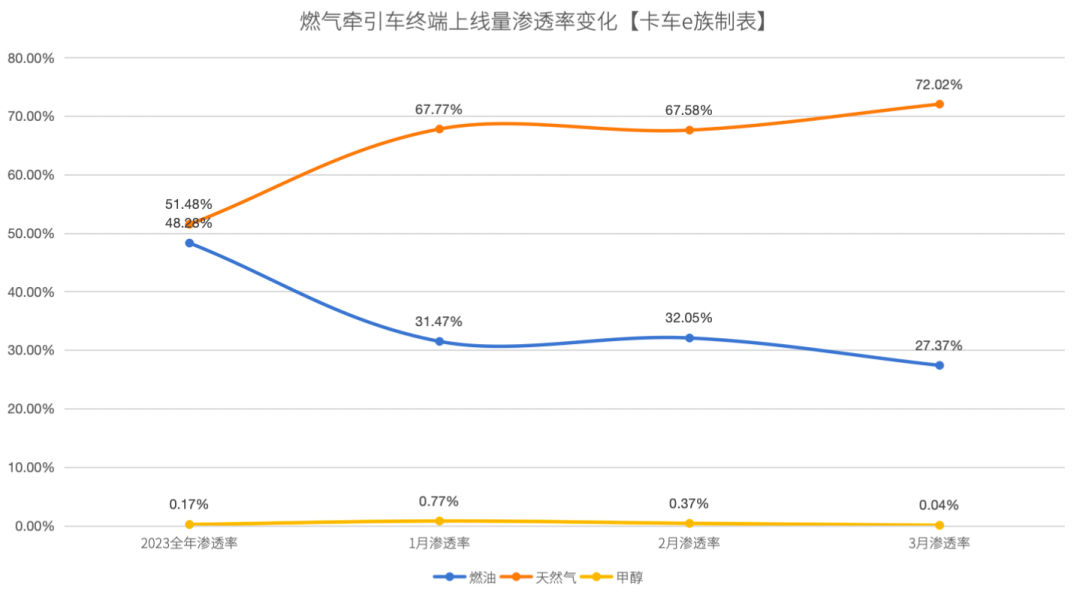

In the field of gas vehicles, the online volume of terminals reached over 19000 in March, making the market penetration rate of gas heavy-duty trucks exceed 70% for the first time. Comparison shows that as of the end of last year, the penetration rate of fuel and gas was still "comparable", while the penetration rate of fuel vehicles continued to decline after the first quarter of this year. On the other hand, gas heavy-duty trucks have been making great progress.

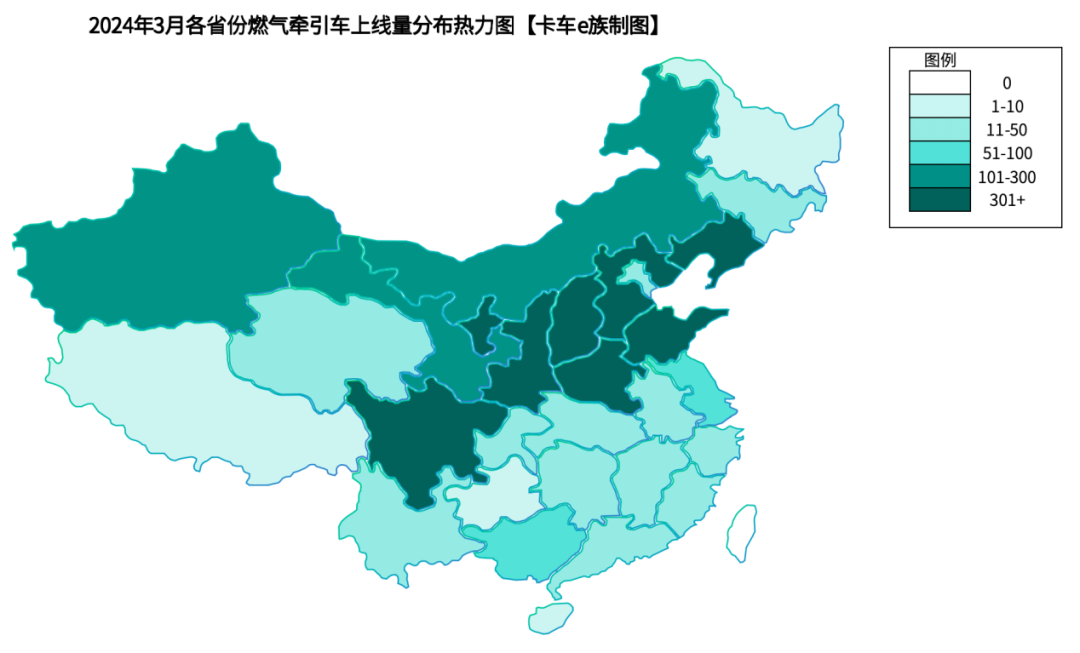

Looking at the online areas of gas heavy-duty trucks, they are concentrated in several provinces including Liaoning, Shandong, Hebei, Henan, Sichuan, Ningxia, and Shanxi. At first glance, they are all "old acquaintances" in the gas market, indicating that the promotion of the gas vehicle market is still influenced by the region.

It is worth mentioning that Shaanxi Automobile Heavy Truck has made a breakthrough in new scenarios in Xinjiang, selling gas dump trucks this quarter. At the business annual meeting at the end of last year, various brands launched gas trucks, which also broke the ice in the first quarter. According to the overall trend of the gas market this year, it will definitely drive the growth of niche segments such as cargo and self dumping, achieving a slight increase in terminal sales.

The promotion effect of liberating terminals has been achieved! Gas heavy-duty trucks are increasingly focused on the top

After the terminal promotion in the first quarter, the top brands of gas vehicles have achieved significant growth. Even though the market crazily "bought" gas vehicles in the second half of last year, the wave of oil gas exchange is still fervent.

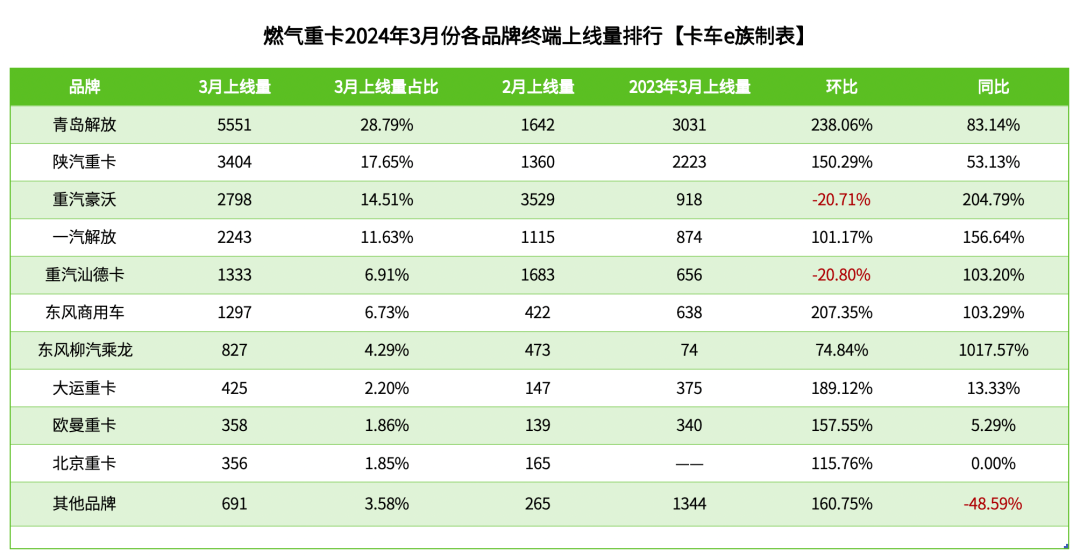

According to the analysis of the terminal launch volume of various brands, in March, Jiefang Anti Heavy Duty Truck achieved the first monthly launch volume, which is related to Jiefang's carpet style NG vehicle promotion activities in Shanxi, Liaoning, and Hebei in March. Positive terminal marketing has finally brought positive feedback. It can be observed that the competitive landscape of gas powered vehicles is increasingly converging towards the top, forming a situation where four dominant brands are encroaching on the market share of other brands.

Weichai gas engine market share continues to increase, with unstoppable high horsepower!

If the competition for terminal market share among brands is still somewhat fierce, then in the field of gas engines, a three legged and one foot leading pattern has already formed. Especially Weichai has gone further in the competition for market share in the gas turbine terminal market, especially in the horsepower range of 480-520, showing outstanding performance and winning recognition from the terminal market.

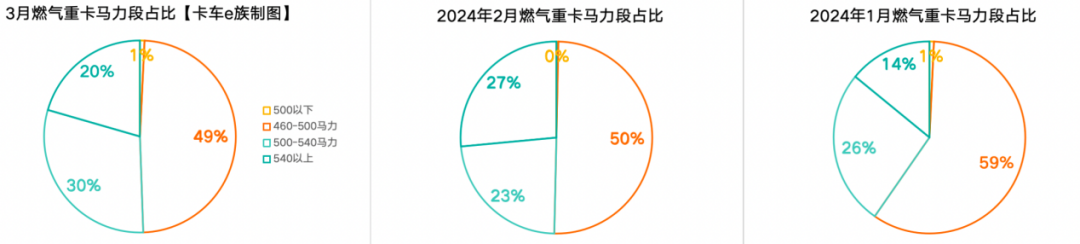

Thanks to its good market reputation, Xichai has also gained a certain market share and achieved terminal online growth in the 600+horsepower range. According to data analysis from the E-family of trucks, the "high horsepower advancement" of the gas vehicle market has arrived, with gas vehicles below 500 horsepower accounting for less than 1% of sales for three consecutive months, while the number of models above 500 horsepower on the market is increasing.

It is worth noting that in the high horsepower range, the number of models in the 520-540 horsepower range has sharply decreased, with only 20 vehicles on the line. Based on the online area, it was found that most express and trunk lines tend to operate in the 540 horsepower range, while less than truckload bulk cargo and resource transportation are concentrated in the 460-500 horsepower range.

Looking at the performance of gas heavy-duty truck terminals in the first quarter, it can be confirmed that there is strong demand. Combined with the cyclical trend of natural gas prices approaching stability, especially the trunk lines and long-distance markets that high horsepower models can still be vigorously developed. The emergence of self dumping and cargo gas vehicle markets also means that the original resource transportation market is becoming saturated. Creating new "oil exchange" scenarios is the key for various brands to increase their market share and increase terminal online volume.

Article source: Reprinted from Truck E-Clan