解放二连冠!重汽/江淮翻倍暴涨!6月牵引车行业大涨

上半年,牵引车行业销量大涨47%,前10强市场表现分化加大。

据中汽协数据显示,6月,我国牵引车市场销量4.6万辆,环比增长8.1%,同比大涨57%,连续4个单月同比高增长;1-6月,我国牵引车市场累计销量25.4万辆,较去年同期净增8.1万辆,累计同比增长46.6%,远高于重卡市场涨幅(28.5%)。

6月行业同环比双增

6月,牵引车行业销量现同环比双增长,市场稳增长态势愈加明显。

1-6月,牵引车市场呈现出较强修复反弹迹象:自2月起迎来较快回暖,当月销量同比暴涨99%;接下来再现“金三银四”旺季行情,连续两个月销量暴涨82%、118%;5月销量延续同比高增长势头(82%),但现微小环比下滑1.3%;6月再度现环比增长8.1%,反映出市场回暖势头强劲。

对比过去几年同期销量,今年6月牵引车销量也不算低,基本回到往年正常水平。数据显示,2018-2022年期间,6月牵引车单月销量分别为4.1万辆、5.7万辆、8.6万辆、8.2万辆、2.9万辆。可见,今年6月牵引车销量,高于2018年同期水平,与2019年同期销量相差不大。

上半年,牵引车的行业地位重要性越发明显。数据显示,1-6月,牵引车市场累计销量25.4万辆,占重卡整体市场份额52%,高于过去6年年度占比,重卡行业仍是“得牵引车者得天下”格局。

随着经济恢复常态化运行,物流业需求有望继续回升,牵引车行业有望呈现较好维稳态势。中国物流与采购联合会发布的2023年6月份中国物流业景气指数为51.7%,环比回升0.2个百分点;中国物流与采购联合会、国家统计局服务业调查中心发布的2023年6月份中国制造业采购经理指数(PMI)为49%,比上月上升0.2个百分点。多类经济指标数据表明,与牵引车息息相关的物流行业稳中趋好,利于牵引车行业持续回暖。

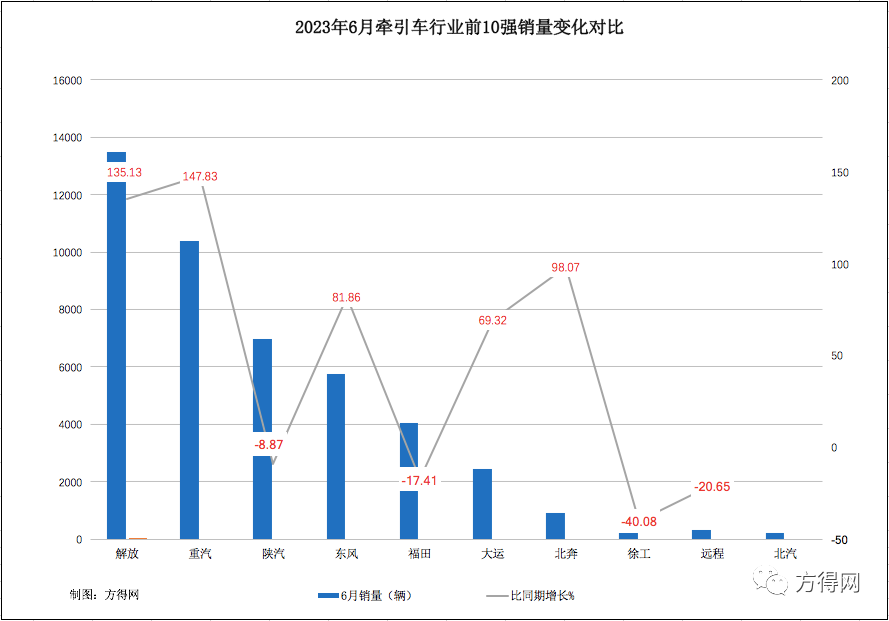

6月:解放二连冠

6月,前10强企业市场表现分化加大,有2家车企(解放、重汽)销量翻倍暴涨,但有4家车企现负增长;有一家企业——北汽(北汽重型汽车有限公司)首次进入前10强之列。

从行业排名来看,6月,解放再夺单月销冠,重汽紧追其后。中汽协数据显示,6月,解放牵引车销量1.3万辆,同比暴涨135.1%,市占率29.4%,连续两个月夺得单月冠军,荣登二连冠;重汽牵引车销量1万辆,与行业第一差距3000多辆,同比暴涨147.8%,在前10强涨幅位居第一,市占率22.6%,位居行业第二。

6月,东风、大运、北奔、江淮,4家企业市场表现非常不错,涨幅高于行业。数据显示,6月,东风牵引车销量5756辆,同比暴涨81.9%,市占率12.5%,连续两个月位居行业第四;大运销量2445辆,同比大涨69.3%,位居行业第六;北奔销量923辆,同比暴涨98.1%,接近翻倍增长,位居行业第七;江淮销量201辆,同比暴涨139.3%,实现翻倍暴涨。

此外,有两家新企业崭露头角:一是北汽首次进入前10强阵营。其6月牵引车销量202辆,市占率0.4%,位居行业第十位;二是宇通在牵引车市场占得一席之地。其6月牵引车销量183辆,环比上月增长117.9%,位居行业第十二位。

6月,前10强企业合计份额98%,市场集中度非常高。数据显示,6月,前10强企业牵引车合计销量4.5万辆,市场份额合计98%,市场集中度非常高。其中,前5强合计份额88.5%,头部企业优势明显。

前6月:重汽位居榜首

上半年,有8家前10强企业已实现正增长,有5家企业增速超行业,但仍有2家企业陷于负增长。

上半年,重汽稳居榜首,解放销量排名第二。中汽协数据显示,前6月,重汽累计销售牵引车6.5万辆,同比累计增长69.9%,市场份额达25.6%,占整体市场份额超1/4,较去年同期份额扩大3.5个百分点,位居牵引车行业第一;解放牵引车累计销量6万辆,同比累计增长54.6%,市场份额23.4%,较去年同期份额扩大1.2个百分点,位居行业第二。

前6月,陕汽位居行业第三,与后者差距持续扩大。中汽协数据显示,1-6月,陕汽牵引车累计销量4.3万辆,较行业第四高出1万多辆;同比累计增长51.6%,高于行业增速;市占率16.8%,较去年同期份额扩大0.6个百分点,行业排名稳居第三。

上半年,北奔、江淮两家企业市场表现也不错,市占率均有上升。数据显示,1-6月,北奔牵引车累计销量3953辆,累计增长83.3%,市占率1.6%,较去年同期份额扩大0.3个百分点,位居行业第七;江淮累计销量2356辆,累计增长140.4%,市占率0.9%,较去年同期份额扩大0.4个百分点,位居行业第八。

从市场集中度来看,前6月,前10强市场集中度持续增强,强者愈强马太效应明显。数据显示,1-6月,前10强企业合计销量达到25万辆,合计份额达到98.5%,较去年同期份额(97.9%)扩大0.7个百分点,市场集中度较高且继续增强。其中,前5强企业合计份额89.9%,较去年同期份额扩大2.4个百分点,头部企业优势愈加明显。

随着经济持续复苏、公路物流市场需求趋稳,叠加去年同期销量过低因素,下半年,牵引车行业需求有望持续恢复性回暖,“金九银十”行情亦可期。下半年,前10强企业表现又将如何?值得期待。

文章来源:转载自方得网