5月重卡降3% 燃气车增90% 新能源翻倍 出口或增5%

5月重卡销量同环比小幅下滑,备受关注的燃气车、出口及新能源是否有了新变化?

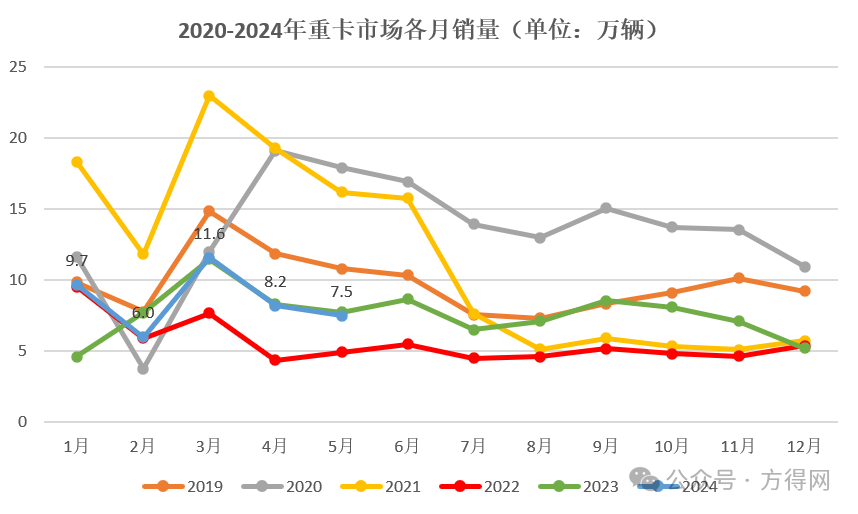

据方得网掌握的最新数据(企业开票口径,下同),2024年5月份,我国重卡市场约销7.5万辆,同比下滑3%,环比下滑9%。1-5月,我国重卡市场累销约43万辆,累计同比增长约8%。

5月份燃气车热度依旧持续吗?新能源重卡能否实现“16连增”?出口表现如何?

5月销7.5万辆降3%

5月重卡销量进一步走低。7.5万的成绩略低于二季度首月,仅高于春节所在2月份的重卡销量。但这一成绩符合近年来的市场走势,或许这也说明重卡相对的销量“淡季”已经到来。

从重卡近六年的走势来看,进入2季度后重卡销量会呈现一定的下滑特征。一方面,经销商为抢占年后市场“旺季”增长的购车需求,普遍增加现有库存,这也意味着二季度市场需要时间来彻底消化存量。另一方面,供暖季结束后,煤炭、钢材等原材料减产,一定程度影响了下游运输市场,尤其是资源运输型市场的购车需求。

综合影响下,5月份重卡销量环比下滑9%并不意外。同比略微下滑3%,方得网认为与行业库存偏高以及当前市场运价偏低有关。数据显示,5月份国内重卡终端销量预计同比增长10%,与开票销量下滑形成鲜明对比,也可印证这一点。

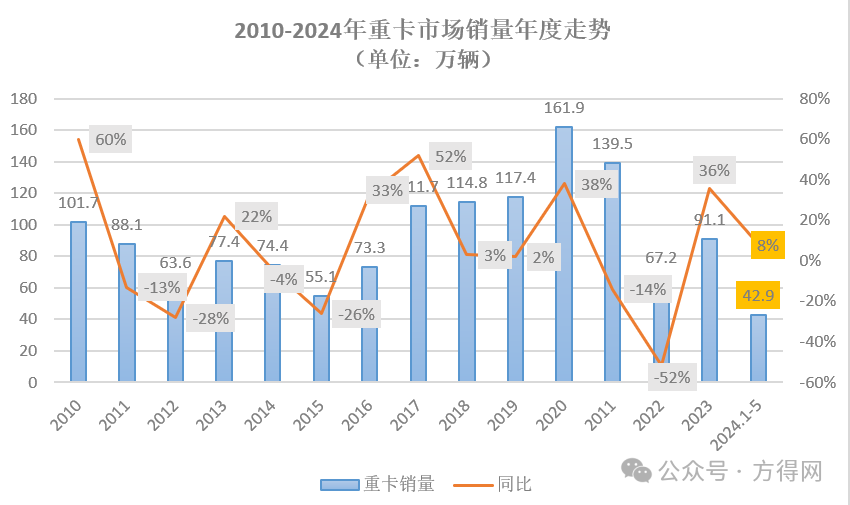

从累计销量来看,1-5月行业重卡销量累计达43万辆,累计同比增长8%,较前4月累计增幅12%有所收窄。但乐观来看,不及半年国内重卡销量已接近2023年全年销量的一半左右。在目前增速下,2024年重卡市场仍有不小机遇值得把握。

燃气、出口、新能源

表现还好吗?

尽管5月份受物流需求影响,总销量出现了一定下滑。但具体看重卡市场的“三驾马车”,依旧有不同程度的增长。

首先来看2024年最大的驱动力之一,燃气车市场。受国际局势动荡,油价高企,国内气价平稳等因素影响,天然气已成我国交通运输行业向清洁能源转换的重要方向。当前,0号柴油价格在7.5元左右,天然气价格每公斤基本稳定在4.3元左右(“小油”“小气”价格会更低)。

在显著的油气差价面前,运价标准也在逐渐以燃气车看齐,这更进一步加速了长途物流向燃气车转化的进程。同时,从2024年的公告中也可以发现,燃气车有向快递物流渗透转化的趋势。

在此背景下,方得网预计2024年重卡燃气车渗透率或至40%左右。据相关数据,5月份天然气重卡终端销量同比增速或至90%左右。并且在地区分布上呈现“自北向南”“自西向东”加速渗透的特点。

其次,再看重卡行业“换道超车”的最大潜力市场,新能源重卡。5月过后,新能源重卡不出意外实现同比“16连增”,再次展现其强大潜力和增长动力。预计2024年5月份,新能源重卡销量将超4000辆,同比将实现翻倍增长。

目前,全国多地已出台“以旧换新”“鼓励新能源重卡发展”的相关政策。新能源重卡继续保持高增速板上钉钉。1-5月份新能源重卡增速分别为152%、70%、181%、102%、或至110%。根据新能源重卡历年销量走势来看,预计下半年新能源重卡销量将有更大增长,值得关注。

此外,驱动力之一的出口市场,依旧实现了小幅增长,预计增长5%左右,环比4月份基本持平。数据显示,俄罗斯作为中国重卡出口的主要市场之一,2024年市场需求增速有限。方得网认为,在没有压抑需求的情况下,俄罗斯重卡市场容量或将受货物周转量及保有量更新影响。从产品结构来看,牵引车仍为出口主力,2024年中国卡车品牌在俄总份额或至七成。

值得关注的是,东南亚、非洲、拉丁美洲、中东等地区对中国重卡的需求正快速上升,预计将成为2024年国内重卡品牌海外市场开拓的重要增长点。

5月重卡销量7.5万辆,同环比双降。但具体看细分市场依旧有较大的增长表现,尤其是燃气车和新能源。从终端销量来看,预计5月重卡整体增长10%,优于去年同期。可见重卡行业依旧处于上升通路。