За рубежом появится новый рынок тяжелых карт! Тяжелый пар / Вэйчай / Освобождение / Фукуда и другие возможности для развития

Сегодня, когда глобальная торговля становится все более тесной, китайская индустрия тяжелых карт вступает в совершенно новый период возможностей для развития.

В настоящем докладе рассматривается текущее состояние китайского рынка экспорта тяжелых карт во многих измерениях и рассматриваются его будущие тенденции.

I. Комплексное предложение: вспышка экспорта, преобладание рынков СНГ и Азии и Африки

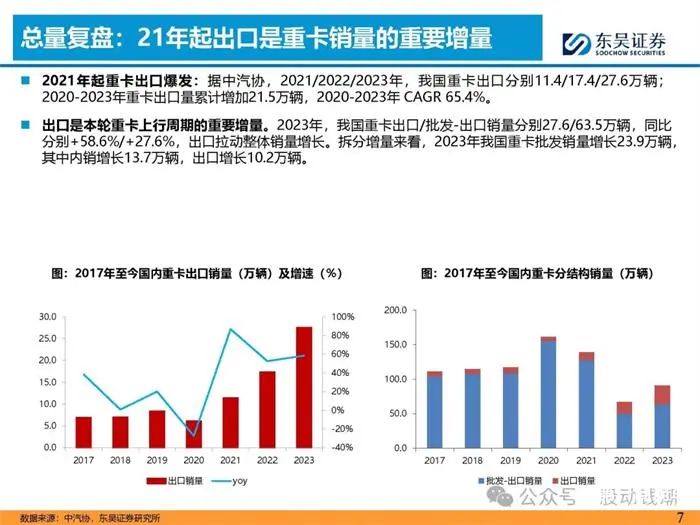

Совокупный объем: экспорт является важным увеличением продаж тяжелых карт с 21 года

Вспышка экспорта тяжелых карт с 2021 года: по данным CAC, 2021 / 2022 / 2023 год, экспорт тяжелых карт Китая составляет 11,4 / 17,4 / 27,6 тыс. единиц соответственно; Экспорт тяжелых карт в 2020 - 2023 годах увеличился в общей сложности на 215 000 единиц, CAGR 65,4% в 2020 - 2023 годах.

Экспорт является важным дополнением к этому циклу подъема тяжелых карт. В 2023 году экспорт / оптово - экспортные продажи тяжелых карт Китая составили 27,6 / 63,5 тыс. единиц соответственно, по сравнению с аналогичным периодом прошлого года + 58,6% / + 27,6%, экспорт стимулировал общий рост продаж. Судя по приросту дробления, в 2023 году оптовые продажи тяжелых карт в Китае увеличились на 239 000 единиц, в том числе внутренние продажи увеличились на 137 000 единиц, экспорт увеличился на 102 000 единиц.

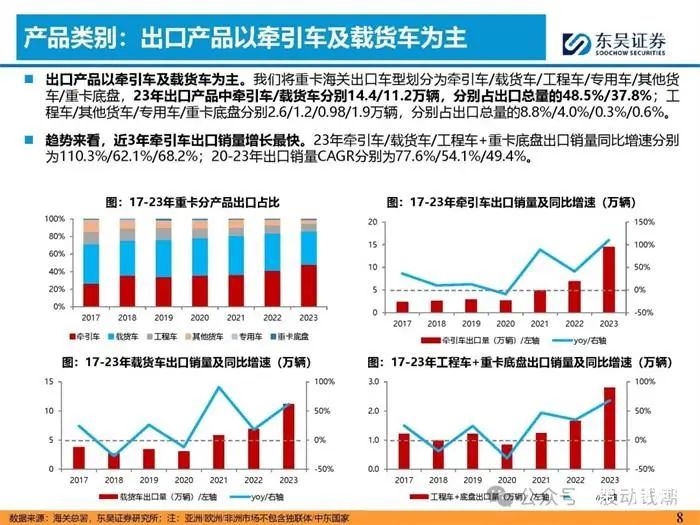

Категория продукции: экспортная продукция в основном тягачи и грузовые автомобили

В экспорте преобладают тягачи и грузовые автомобили. Мы разделили экспортные модели тяжелых карт на тягачи / грузовые автомобили / инженерные машины / специальные автомобили / другие грузовые автомобили / шасси тяжелых карт, соответственно, 14,4 / 112 тыс. тягачей / грузовых автомобилей в 23 - летнем экспорте, что составляет 48,5 / 37,8% от общего объема экспорта; шасси инженерных автомобилей / других грузовых автомобилей / специальных автомобилей / тяжелых карт 2,6 / 1,2 / 098 / 19 000 соответственно, что составляет 8,8% / 4,0% / 0,3% / 0,6% от общего объема экспорта.

Тенденция показывает, что за последние три года экспорт тягачей вырос быстрее всего. Экспортные продажи тягачей / грузовых автомобилей / инженерных автомобилей + шасси тяжелых карт в течение 23 лет выросли на 110,3% / 62,1% / 68,2% соответственно по сравнению с аналогичным периодом прошлого года; Экспортные продажи CAGR в 20 - 23 гг. составили 77,6% / 54,1% / 49,4% соответственно.

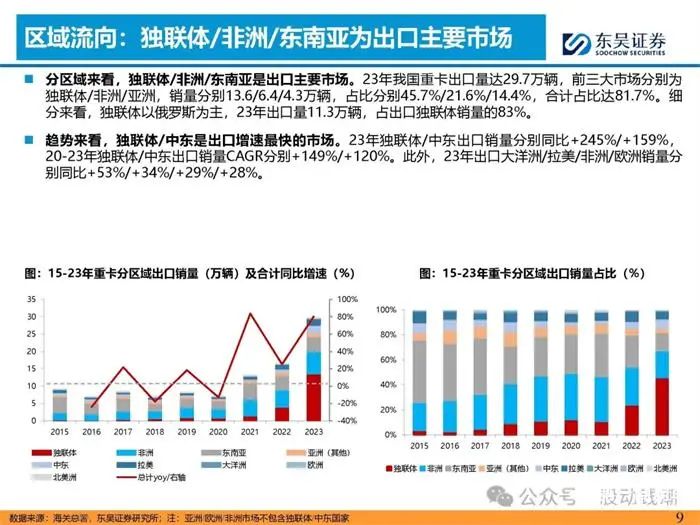

Региональные потоки: СНГ / Африка / Юго - ВосточнаяАзия как основной экспортный рынок

На субрегиональном уровне СНГ / Африка / Юго - ВосточнаяАзия являются основными экспортными рынками. В течение 23 лет объем экспорта тяжелых карт Китая достиг 297 000 автомобилей, три крупнейших рынка - СНГ / Африка / Азия, соответственно, продажи 13,6 / 6,4 / 4,3 тыс. автомобилей, что составляет 45,7% / 21,6% / 14,4% соответственно, общая доля достигла 81,7%. В сегменте СНГ преобладает Россия с 23 - летним экспортом 113 000 автомобилей, что составляет 83% экспортных продаж СНГ.

Судя по тенденциям, СНГ / БлижнийВосток является самым быстрорастущим рынком для экспорта. Экспортные продажи СНГ / Ближнего Востока в 23 году по сравнению с аналогичным периодом прошлого года + 245% / + 159%, продажи экспорта СНГ / Ближнего Востока в 20 - 23 годах CAGR + 149% / + 120% соответственно. Кроме того, 23 года экспортные продажи Океании / Латинской Америки / Африки / Европы в годовом исчислении + 53% / + 34% / + 29% / + 28% соответственно.

Страновые потоки: Россия является основным экспортным направлением

Если не рассматривать страны отдельно, то общая доля стран CR10 в экспорте тяжелых карт Китая в 21 - 23 годах оставалась на уровне более 60%. 21 / 22 / 23 Внутренний экспорт тяжелых карт TOP10 Национальные продажи составили 8,1 / 10,2 / 19,9 тыс. единиц, что составляет 61,7% / 61,9% / 67,1% соответственно.

Россия является основным экспортером. С 2022 года Россия стала первым направлением экспорта тяжелых карт в Китай, в 22 / 23 году в Россию было продано 3,0 / 113 тыс. единиц соответственно, что составляет 18,4% / 37,9% от общего объема экспорта, что значительно опережает долю второго направления.

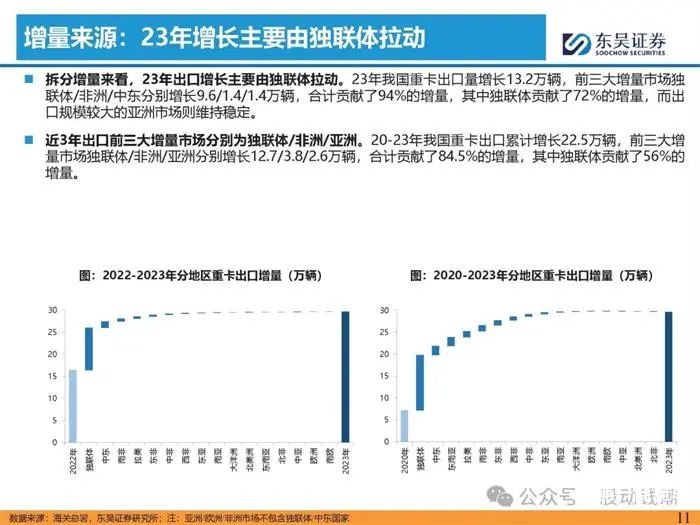

Источник: 23 - летний рост в основном за счет СНГ

С точки зрения роста дробления, 23 - летний рост экспорта был в основном обусловлен СНГ. За 23 года объем экспорта тяжелых карт Китая вырос на 132 тыс. единиц, на трех крупнейших рынках приращения СНГ / Африка / БлижнийВосток - на 9,6 / 14 / 14 тыс. единиц соответственно, что в совокупности способствовало увеличению на 94%, из которых СНГ внесло 72%, в то время как азиатский рынок с крупным экспортом оставался стабильным.

Тремя крупнейшими рынками роста экспорта за последние три года были СНГ / Африка / Азия. За 20 - 23 годы совокупный рост экспорта тяжелых карт Китая составил 225 тыс. единиц, на трех крупнейших приростных рынках СНГ / Африка / Азия - 12,7 / 3,8 / 2,6 тыс. единиц соответственно, что в совокупности способствовало увеличению на 84,5%, из которых СНГ внесло 56%.

II. Перспективы: за рубежом ожидается восстановление внутреннего рынка тяжелых карт

Общий объем зарубежного рынка составляет около 154 + 000 автомобилей, которые могут достичь рынка около 56 + 000

Общая ситуация: общий объем зарубежного рынка тяжелых карт составляет около 154 + 000, из которых китайские бренды могут достичь рынка около 56 + 000. Всесторонне рассмотрим структуру местной конкуренции, предполагая, что размер рынка остается неизменным, определяя долю рынка через 3 - 5 лет, измеренный объем экспорта через 3 - 5 лет может достигать 400 000 единиц, при калибре CAS в 2023 году объем экспорта тяжелых карт Китая составит 276 000 единиц, в общей сложности 45,7% пространства для роста за 3 - 5 лет.

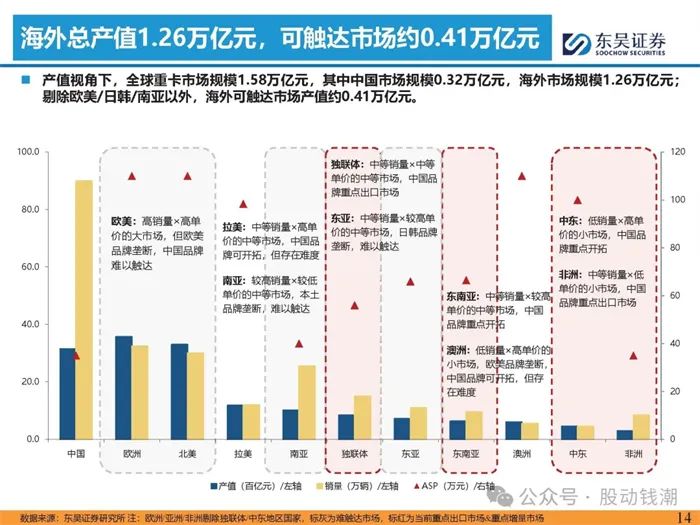

Зарубежный валовой продукт 1,26 трлн юаней, может достичь рынка около 0,41 трлн юаней

С точки зрения производства, глобальный рынок тяжелых карт 1,58 трлн юаней, в том числе китайский рынок 0,32 трлн юаней, зарубежный рынок 1,26 трлн юаней; Исключая Европу, США / Японию, Южную Корею / Южную Азию, за рубежом может быть достигнута рыночная стоимость около 0,41 трлн юаней.

Европа - общий объем: объем рынка 300 - 350 000, преобладает обновленный спрос

Размер рынка: по данным ACEA и нашим расчетам, европейский (страна EU + EFTA) рынок составляет около 300 - 350 000 автомобилей. Характеристики спроса: 1) Велосипеды соответствуют более высокому ВВП; 2) Длительный жизненный цикл тяжелых карт, низкий коэффициент утилизации; 3) Продажи тяжелых карт основаны на обновлении с истекшим сроком эксплуатации, 23 года продаж 342 000 автомобилей, измеренных новых мощностей / потребностей в обновлении с истекшим сроком эксплуатации 2,6 / 316 000 соответственно.

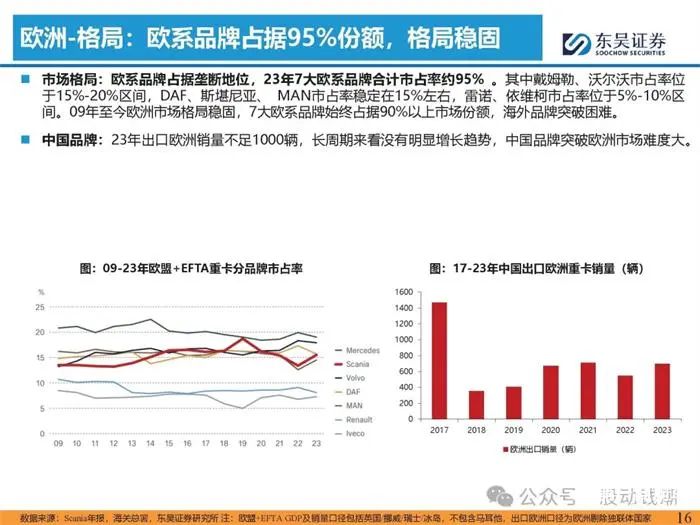

Европа - структура: бренды европейской линии занимают 95% доли, структура стабильна

Рыночный ландшафт: Европейские бренды занимают монопольное положение, 23 года 7 европейских брендов имеют общую рыночную долю около 95%. Из них Даймлер и Вольво занимают 15 - 20%, DAF、 Доля городов Scania и MAN стабилизировалась на уровне около 15%, а доля городов Renault и Iveco находится в диапазоне 5 - 10%. С 2009 года по настоящее время структура европейского рынка стабильна, семь европейских брендов всегда занимали более 90% рынка, зарубежные бренды преодолели трудности. Китайский бренд: за 23 года в Европу было экспортировано менее 1000 автомобилей, в течение длительного цикла нет очевидной тенденции роста, китайским брендам трудно прорваться через европейский рынок.

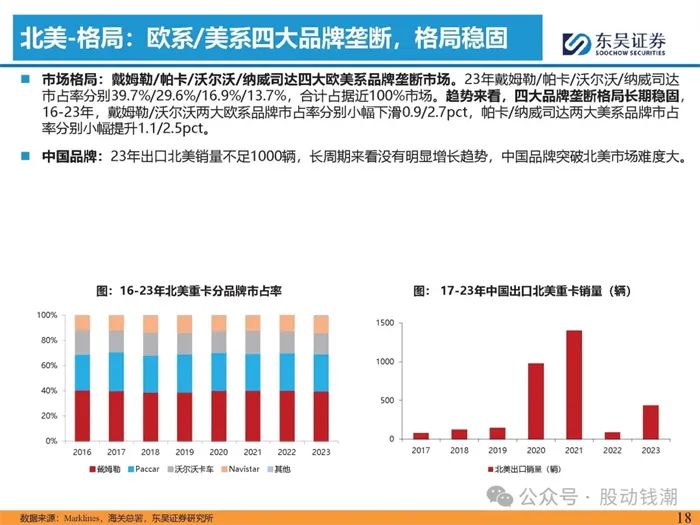

СевернаяАмерика - Общий объем: Стационарный размер 300 000 автомобилей, основной спрос на обновление

Размер рынка: стабильный объем продаж около 300 000 автомобилей. Общий ВВП Северной Америки за 17 - 23 годы CAGR 2,1%, продажи тяжелых карт CAGR 5,2%. Характеристика спроса: 1) североамериканские велосипеды с тяжелыми картами имеют более высокий показатель ВВП; 2) При медленном экономическом росте спрос на новую пропускную способность невелик, продажи тяжелых карт в основном основаны на спросе на обновление с истекшим сроком эксплуатации, расчетный общий объем продаж за 23 года 297 000, спрос на новую пропускную способность / обновление с истекшим сроком эксплуатации 7,6 / 220 000 соответственно; 3) 5 - летний средний коэффициент утилизации 7,2%, немного ниже среднего показателя утилизации в Китае.

СевернаяАмерика - модель: четыре основные бренды европейской / американской монополии, стабильная структура

Модель рынка: четыре основных европейских и американских бренда Daimler / Paka / Volvo / Navisda имеют монополию на рынке. В течение 23 лет Даймлер / Пака / Вольво / Нависда занимали 39,7% / 29,6% / 16,9% / 13,7% соответственно, что в совокупности составляло почти 100% рынка. Тенденция показывает, что монопольная структура четырех основных брендов в течение длительного времени стабильна, в течение 16 - 23 лет доля двух крупных европейских брендов Daimler / Volvo несколько снизилась на 0,9 / 2.7pct, соответственно, доля двух крупных брендов США Paka / Navisda немного увеличилась на 1,1 / 2.5pct соответственно. Китайские бренды: за 23 года экспорт в Северную Америку менее 1000 автомобилей, долгосрочный цикл не имеет очевидной тенденции роста, китайским брендам трудно прорваться через североамериканский рынок.

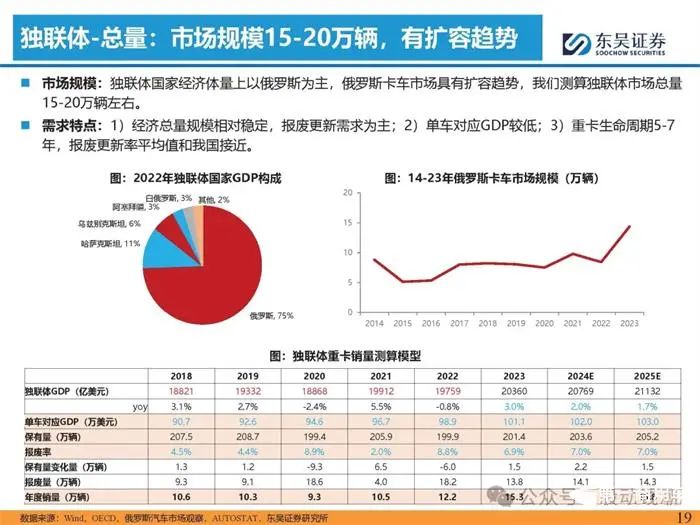

СНГ - общий объем: объем рынка 150 - 20 тыс. штук, есть тенденция к расширению

Размер рынка: по объему экономики стран СНГ преобладает Россия, российский рынок грузовых автомобилей имеет тенденцию к расширению, мы измеряем общий объем рынка СНГ около 150 - 20 тысяч единиц. Характеристики спроса: 1) Размер общего объема экономики относительно стабилен, в основном спрос на обновление по окончании срока службы; 2) Велосипеды соответствуют более низкому ВВП; 3) Жизненный цикл тяжелой карты 5 - 7 лет, средняя скорость обновления износа и наша страна близки.

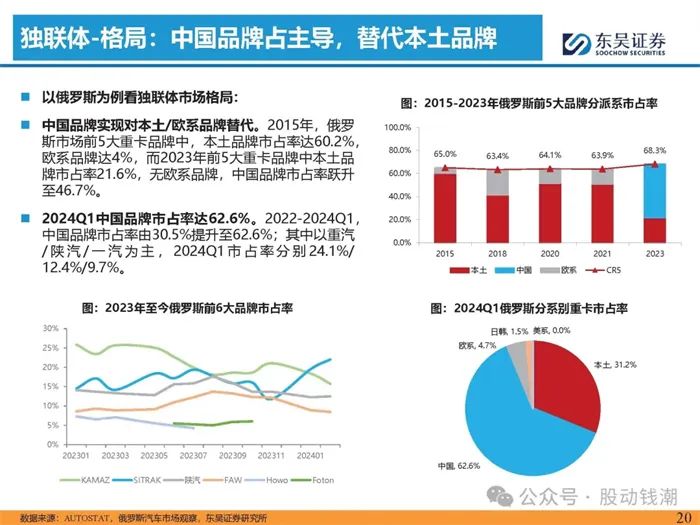

СНГ - структура: доминируют китайские бренды, заменяющие местные

Взгляните на структуру рынка СНГ на примере России: китайские бренды реализуют замену местным / европейским брендам. В 2015 году среди пяти ведущих брендов тяжелых карт на российском рынке доля местных брендов достигла 60,2%, европейских брендов - 4%, в то время как в 2023 году доля местных брендов среди пяти крупнейших брендов тяжелых карт составила 21,6%, а доля китайских брендов подскочила до 46,7%. Доля китайских брендов 2024Q1 составляет 62,6%. 2022-2024Q1, Доля рынка китайских брендов увеличилась с 30,5% до 62,6%; Среди них преобладает Heavy / Shaanji / First, доля города 2024Q1 составляет 24,1% / 12,4% / 9,7% соответственно.

Азия - ВосточнаяАзия: объем рынка около 110 000 автомобилей, в основном японские и корейские бренды

Размер рынка: по нашим расчетам, 23 - летний восточноазиатский рынок имеет около 110 000 тяжелых карт, из которых может достичь рынка (Монголия и Северная Корея) около 13,5 000, с ростом ВВП и быстрым расширением. Рыночная структура: на рынке Японии и Южной Кореи преобладают местные бренды, прорыв китайских брендов сложнее. С точки зрения общей конкурентной структуры рынка грузовых автомобилей, 23 - летний рынок грузовых автомобилей Японии и Южной Кореи, Hyundai Kia / Isuzu / Toyota занимает 49,0 / 20,0 / 17,3% соответственно, CR3 до 86,3%; Другие родственные бренды доминируют в европейской Daimler / индийской Tata Group.

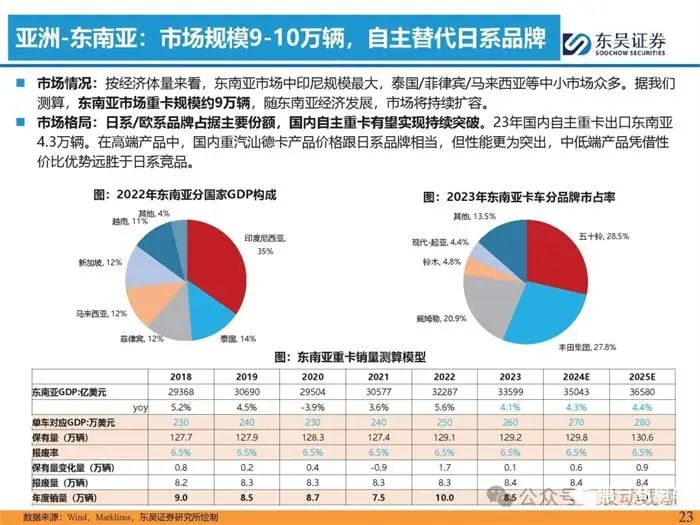

Азия - Юго - ВосточнаяАзия: объем рынка 90 - 100 000 автомобилей, автономная альтернатива брендам японской линейки

Рыночная ситуация: По объему экономики, крупнейший рынок Юго - Восточной Азии в Индонезии, Таиланд / Филиппины / Малайзия и многие другие малые и средние рынки. По нашим расчетам, размер тяжелой карты рынка Юго - Восточной Азии составляет около 90 000 единиц, с экономическим развитием Юго - Восточной Азии рынок будет продолжать расширяться. Структура рынка: японские / европейские бренды занимают основную долю, отечественные автономные тяжелые карты, как ожидается, достигнут устойчивого прорыва. В течение 23 лет отечественные автономные тяжелые карты экспортировали 43 000 автомобилей в Юго - Восточную Азию. Среди высококачественных продуктов, цены на продукцию China Heavy Shandeka сопоставимы с ценами японских брендов, но производительность более заметна, продукты среднего и низкого уровня благодаря преимуществам соотношения цены и качества намного лучше, чем японские конкуренты.

Латинская Америка - масштаб: размер рынка около 140 + 000 автомобилей, доминирующая Европа и США

Размер рынка: ожидается, что латиноамериканский рынок будет иметь 140 + 000 автомобилей, в основном в Бразилии и Мексике. В 2023 году латиноамериканский рынок Heavy Card будет иметь 139 000 автомобилей, из которых Мексика + Бразилия около 116 000, что составляет 83,5% от общего объема, Бразилия является крупнейшим рынком. Модель конкуренции: китайские бренды доминируют на рынках, не являющихся бразильскими, таких как Мексика, доля рынка продолжает расти, но крупный рынок Бразилии монополизирован европейскими и американскими брендами. В 2023 году китайские бренды экспортируют 18 000 автомобилей в Латинскую Америку, из которых 36% приходится на Мексику, остальные - децентрализованный экспорт в различные малые латиноамериканские страны, по нашим расчетам, доля латиноамериканского рынка китайских брендов в 2020 - 2023 годах увеличилась с 4,0% до 13,1%. В 2023 году шесть ведущих брендов бразильского рынка Scania / Man / Daimler / Volvo / Iveco / Paka в совокупности занимают 99% рынка, монополизируя европейскими и американскими брендами, прорыв сложнее.

III. Преимущества: Тяжелый пар / Вэйчай / Освобождение / Фукуда и другие выгоды

Экспортная структура более концентрирована, лидирует рынок тяжелого транспорта

С точки зрения субпредприятий, структура экспорта тяжелых карт имеет более высокую концентрацию: по данным Китайской ассоциации автомобильной промышленности, в 22 / 23 году отечественные тяжелые карты экспортировали 21,0 / 27,6 тыс. единиц соответственно, CR5 тяжелые карты экспортировали 19,8 / 25,8 тыс. единиц соответственно, что составляет 94,0% / 93,6%. Китай Heavy Car экспортный рынок занимает лидирующие позиции в отрасли: 23 года экспорт тяжелых карт основных автомобильных компаний, доля China Heavy Car / Shaanxi Heavy Car / First Jun / Dongfeng Automobile / Beiji Futian Heavy Card экспортный рынок составляет 43,7% / 20,5% / 16,2% / 5,9% / 7,2% соответственно.

Предприятие по распределению автомобилей: Heavy Car / Shaanxi Heavy Car соответственно на выходе автомобиля / шасси имеет значительные преимущества

Китай Heavy Card экспортный рынок занимает лидирующие позиции: 23 года China Heavy Card весь экспорт 75 000 автомобилей, в том числе China Heavy Card весь экспорт 59 000 автомобилей, что составляет 78,9%, занимает первое место в отрасли. Доля рынка экспорта полуприцепных тягачей China Heavy Car и Shaanxi Heavy Car выше: за 23 года отечественный экспорт полуприцепных тягачей составил 136 000, в том числе Heavy Car и Shaanxi Heavy Car экспортировали соответственно 59 / 22 000, что составляет 43,5% / 16,5%, CR2 в целом составляет 60,0%. Рынок экспорта шасси Shaanxi Heavy Card занимает первое место в отрасли: за 23 года экспорт шасси China Heavy Card составляет 65 000 единиц, в том числе экспорт шасси Shaanxi Heavy Card составляет 34 000 единиц, что составляет 52,5%.

Китайский Heavy Car: продвижение высокого класса продолжается, цены растут как внутри страны, так и за рубежом

Компания Heavy Card высокого класса неуклонно продвигается вперед, высококачественные продукты поддерживают ценовой центр. Высокая рентабельность продукции группы в сочетании с сильным эффектом масштаба и способностью управлять каналом, несмотря на давление на продажи группы, средняя цена тяжелой карты по - прежнему устойчива. С новыми технологиями разработки в будущем, поддерживающими применение, конкурентоспособность высококачественных продуктов компании и право голоса будут еще более усилены, ценовой центр, как ожидается, будет расти с рыночным спросом, освобождая большую гибкость производительности.

Внутренний и зарубежный двойной привод, цены на зарубежных рынках выросли. В 2023 году средняя цена отечественных велосипедов компании 34,95 млн. юаней, в основном такая же, как и в прошлом году, в жесткой конкуренции на рынке, чтобы сохранить устойчивость; Средняя цена на зарубежные велосипеды достигла 318,4 млн. юаней, что составляет + 22,9 млн. юаней по сравнению с аналогичным периодом прошлого года. По мере того, как зарубежные каналы и макет маркетинга продолжают оптимизироваться, эффект масштаба приведет к снижению капитала и повышению эффективности, ожидается, что доля зарубежных рынков группы будет расширяться, открывая новое пространство для роста производительности.

Выдержки из доклада

Отчет производитель / автор: Dongwu Securities, Хуан Сяоли, Ян Хуэйбин